Was ist Insurtech und wie nutzen Versicherer es?

Versicherungsunternehmen stehen vor vielen Herausforderungen, nicht nur bei der Gewinnung und Bindung von Kunden, sondern auch bei der Anpassung des Angebots und der Abwicklung von Schadensfällen. Aus diesem Artikel erfahren Sie, was Insurtech ist, warum es für Versicherungsorganisationen wichtig ist, welche typischen Herausforderungen bestehen und welche heißesten Trends auf diesem Markt zu beobachten sind.

Insurtech – Definition

Insurtech ist ein Konzept, das aus der Kombination der Wörter „Versicherung“ und „Technologie“ entstanden ist. Es ist leicht zu erraten, dass es sich auf die Lösungen bezieht, die die Arbeit von Versicherern verbessern, sowie auf die Unternehmen, die diese Lösungen entwickeln. Die von dieser Branche angebotenen Produkte und Dienstleistungen erleichtern nicht nur das Leben von Versicherungseinrichtungen, sondern indirekt auch das ihrer Kunden, indem sie die Verfügbarkeit von Versicherungsprodukten erhöhen.

Insurtech wächst dynamisch, ebenso wie Fintech. Das Ziel von Insurtech-Organisationen ist es, Werkzeuge (Systeme und Anwendungen) zu schaffen und zu entwickeln, um die Arbeit in Versicherungsunternehmen zu automatisieren. Solche Programme verfügen über verschiedene Funktionalitäten. Sie sind in der Lage, die Daten der Kunden zu analysieren, Risiken einzuschätzen und personalisierte Angebote zu erstellen und sogar Schadensfälle zu bearbeiten.

Die Hauptziele der Anwendung von Insurtech-Software sind:

- Erhöhung der geschäftlichen Flexibilität,

- Verbesserung der Prozesseffizienz,

- bessere Personalisierung von Dienstleistungen und Kommunikation,

- Reduzierung des Risikos im Zusammenhang mit Cyberkriminalität.

Vorteile von Insurtech-Lösungen

Der Hauptgrund, warum Unternehmen in innovative Werkzeuge investieren, ist die Steigerung ihrer Wettbewerbsfähigkeit und Flexibilität. Allerdings ist der Aufbau komplexer Software in Eigenregie kostspielig. Die dynamische Entwicklung der Insurtech-Branche ermöglicht es Versicherungseinrichtungen, ihre Ziele zu erreichen und ihre Effizienz zu steigern, ohne solche Systeme im Unternehmen selbst entwickeln zu müssen. Stattdessen können sie ihre Prozesse mit der von Insurtech bereitgestellten Automatisierungssoftware verbessern, die den Betrieb des Unternehmens optimiert und die Ausgaben reduziert. Dies führt nicht nur zu höheren Gewinnen, sondern ermöglicht es auch, den Kunden wettbewerbsfähigere Preise und Dienstleistungen anzubieten.

Der Einsatz moderner Systeme ermöglicht es Versicherern, ihr Angebot um personalisierte Produkte zu erweitern, die auf die individuellen Bedürfnisse jedes Kunden zugeschnitten sind (z. B. Versicherung mit bestimmten Dienstleistungen aus dem Assistance-Paket oder eine Erweiterung der persönlichen Versicherung mit voller Übernahme der medizinischen Kosten).

Insurtech-Marktentwicklung

Laut dem Global INSURTECH Market Bericht, betrug der Wert des Insurtech-Markts im Jahr 2020 über 9 Millionen USD und es wird geschätzt, dass er bis 2030 fast 159 Millionen erreichen wird. Die Autoren des Berichts informieren, dass laut Daten von Accenture im Jahr 2020 fast 86% der Versicherer planten, ihr Geschäftsmodell zu innovieren und zu verändern, um ihre Wettbewerbsfähigkeit zu steigern, wobei das Hauptziel darin besteht, den Kunden personalisierte Dienstleistungen und Erfahrungen zu bieten.

In der Zwischenzeit zeigt der Gallagher Re Global InsurTech Report für Q1 2022, dass die Investitionen in die Insurtech-Branche im ersten Quartal 2022 bis zu 2,2 Milliarden USD betrugen, was 43% der Gesamtinvestitionen in diesem Sektor im Jahr 2021 entspricht. Dies ist ein Zeichen für eine dynamische Entwicklung.

Forschungen zeigen, dass sich Versicherungsunternehmen für Insurtech und die Transformation ihrer Geschäftsmodelle interessieren sollten, wenn sie ihre Kunden behalten wollen. So viele wie 41% der Verbraucher denken daran, ihren Dienstleister zu wechseln, da es unzureichende Möglichkeiten zur Nutzung digitaler Dienstleistungen gibt. Und 15% betrachten den Mangel an solchen Möglichkeiten als Hauptproblem der Branche. Es gibt auch zahlreiche Fälle von Berichten über Schwierigkeiten beim Abschluss von Versicherungen online.

Welche Herausforderungen stehen Insurtech-Unternehmen gegenüber?

Jede Branche steht vor ihren eigenen Schwierigkeiten und allgemeineren Problemen, die mit Kundenservice, Werbeaktivitäten usw. zusammenhängen. Insurtech steht vor Herausforderungen, die in der Finanzbranche und darüber hinaus inhärent sind. Viele von ihnen resultieren aus der fortschreitenden Digitalisierung und dem Übergang der Unternehmen ins Web.

Einhaltung von Vorschriften

Die schwierigste Aufgabe besteht darin, die Einhaltung von Vorschriften zu gewährleisten, und die Vorschriften (im Zusammenhang mit der Gewährleistung der Datensicherheit, der Solvenz von Unternehmen, Tarifen und der Bearbeitung von Kundenansprüchen) sind zahlreich. Es ist sowohl für Start-ups eine Herausforderung, die möglicherweise aufgrund ihrer jüngsten Gründung nicht über ausreichende Erfahrung verfügen, als auch für große Unternehmen, deren Flexibilität im Laufe der Jahre abgenommen hat und deren Größe es erschwert, die notwendigen Änderungen schnell einzuführen. Die Lösung kann die Integration von Regtech-Lösungen sein (die es ermöglichen, Änderungen in Vorschriften zu überwachen, Risiken einzuschätzen und Berichte zu erstellen), deren Aufgabe es ist, Änderungen in Vorschriften zu verfolgen und es verschiedenen Unternehmen zu erleichtern, die Dienstleistungen an die eingeführten Vorschriften anzupassen.

Sicherstellung der Cybersicherheit

Cyberangriffe erfolgen alle 11 Sekunden. Im Jahr 2021 verlor ein Versicherungsunternehmen etwa 40 Millionen USD infolge eines Cyberangriffs. Der Cyber Insurance Risk Report 2022 von Black Kite zeigt, dass 82% der größten Versicherer anfällig für Phishing-Angriffe (diebstahl sensibler Informationen) sind. Die Lösung für diese Situation ist die Implementierung moderner Cybersicherheitssysteme, die ständig die Software von Versicherungsunternehmen überwachen, unter Einsatz von künstlicher Intelligenz und automatisierten Risikobewertungslösungen.

Anpassung der Dienstleistungen an die Bedürfnisse und Erwartungen der Kunden

Versicherung an sich ist keine leicht zu verkaufende Dienstleistung. Das Vertrauen der Nutzer in Versicherungsunternehmen ist nicht groß. Darüber hinaus haben die meisten Institutionen derzeit ein niedriges Personalisierungsniveau ihres Angebots. Um Kunden mit ihren Dienstleistungen anzulocken, müssen die Unternehmen die Erwartungen der Kunden erfüllen. Es ist notwendig, das Angebot (und die Werbenachrichten) an die Bedürfnisse des Empfängers anzupassen. Dies ist mit der Nutzung von Personalisierung, Segmentierung, fortschrittlichen Analysen auf Basis künstlicher Intelligenz und Empfehlungssystemen möglich, ebenso wie mit der Erstellung einer intuitiven Website oder mobilen Anwendung für die Benutzer.

Wichtigste Insurtech-Trends

Einige Insurtech-Trends stimmen mit den Fintech-Branchenentwicklungen überein. Die wichtigsten sind:

- Implementierung von Chatbots. Es wird erwartet, dass 95% des Kundenkontakts mit einer Versicherungsgesellschaft bis 2025 über Bots abgewickelt werden.

- Verwendung von Smart Devices (Smartwatches, Bänder, etc.). Die Anzahl der Nutzer von elektronischen Geräten, die Informationen sammeln können, nimmt zu, was darauf hindeutet, dass sie in Zukunft wahrscheinlich zur Datensammlung für Insurtech und zur Anpassung von Angeboten verwendet werden.

- Einsatz von IoT-Sensoren – 69% der Nutzer geben an, dass sie der Installation von Sensoren in Autos zustimmen könnten, wenn dies die Höhe ihrer Raten beeinflussen kann.

- Automatisierung von Prozessen. Die Automatisierung bestimmter Prozesse kann die Menge an sich wiederholenden Aufgaben eines Versicherungsagenten um 80% reduzieren und die Bearbeitungszeit von Schadensfällen oder Anträgen um 50% verkürzen, sodass die Zeit besser genutzt werden kann und die Kunden schneller eine Antwort erhalten.

- Nutzung von Big Data und Personalisierung. Die Daten der Kunden aus verschiedenen Quellen und die Segmentierung ermöglichen es, dem Kunden eine bessere Erfahrung zu bieten (sowohl in Bezug auf die Dienstleistungsmerkmale als auch die Kundenbetreuung).

Insurtech-Beispiele

Es gibt viele interessante Möglichkeiten, um Ihre Arbeit zu verbessern und in der Versicherungsbranche neue Dienstleistungen zu schaffen. Hier sind einige Beispiele für Dienstleistungen und Produkte, die für Ihr Versicherungsunternehmen nützlich sein könnten, sowie einige realistische Beispiele.

1. Kfz-Versicherungssoftware im Modell „pay-how-you-drive“

Eine „pay-how-you-drive“ (oder „pay-as-you-drive“) Versicherung ist ein Modell, das davon abhängt, wie das Auto genutzt wird. Gemäß diesem Konzept sollten vorsichtige Fahrer eine niedrigere Prämie zahlen können, während risikoreiche oder unvorsichtige Fahrer höhere Versicherungskosten tragen müssen. Die Nutzung dieses Modells erfordert das Einverständnis, die Autonutzung zu überwachen, um den Fahrstil zu bewerten und den Tarif anzupassen.

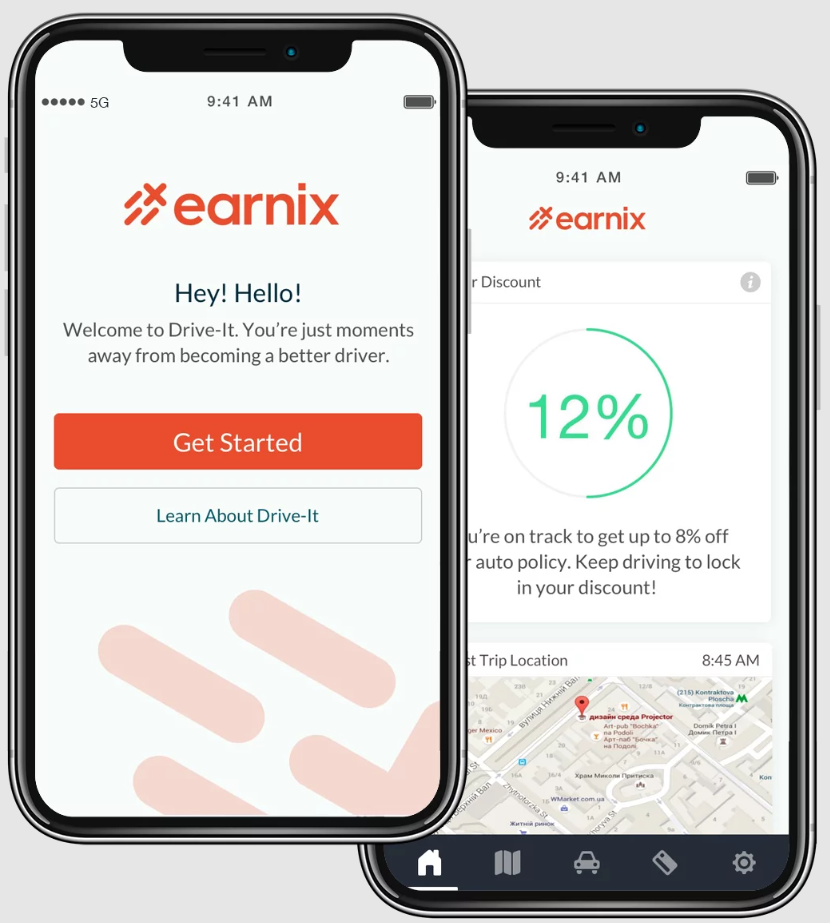

Das Unternehmen Earnix bietet eine Lösung, die es Versicherungsorganisationen ermöglicht, Zugang zu den Fahrtdaten von Fahrern zu erhalten. Dieses Angebot richtet sich an Versicherungsunternehmen jeder Größe. Die Anwendung ermöglicht den Zugriff auf die Daten zum Verhalten der Fahrer und passt automatisch den Versicherungspreis an. Andere von diesem Unternehmen bereitgestellte Lösungen unterstützen z. B. die Bearbeitung von Schadensansprüchen.

2. Automatisierte Bearbeitung von Schadensanforderungen verletzter Parteien

Die Analyse von Entschädigungsansprüchen der Kunden erfordert viele Formalitäten, was den Prozess recht zeitaufwändig macht. Darüber hinaus besteht immer das Risiko, dass ein Versicherungsagent einen Fehler macht, der zusätzliche Kosten verursachen und sich negativ auf die Kundenerfahrung und Zufriedenheit auswirken kann. Insurtech-Unternehmen kommen den Versicherungsagenturen zur Hilfe und entwickeln Software, die in der Lage ist, die Anträge der Kunden und die von ihnen bereitgestellten Unterlagen automatisch zu überprüfen. Dies verbessert die Kundenzufriedenheit, beschleunigt die Bearbeitung von Anträgen und senkt die Kosten des Unternehmens.

Solche Lösungen werden sowohl von Insurtech-Unternehmen als auch von Unternehmen entwickelt, die sich auf die Erstellung von Software für verschiedene Branchen konzentrieren. Das Produkt der Marke Comarch, Comarch Insurance Claims, kann hier als Beispiel herangezogen werden. Das System ermöglicht die automatisierte Bearbeitung von Ansprüchen (eines Kunden oder eines Vermittlers) von der Registrierung über die Berechnung bis zur Entscheidung und Schadenszahlung. Zu den zusätzlichen Funktionalitäten gehören die automatisierte Bearbeitung von Einsprüchen, Beschwerden, Klagen und Rückerstattungen. Es ist möglich, die Software mit externen Systemen zu integrieren, sie in verschiedenen Sprachen und Währungen zu betreiben sowie Berichte zu erstellen.

3. Peer-to-Peer (P2P) Versicherungen

Peer-to-Peer ist ein Versicherungsmodell, bei dem sich viele Einheiten zusammenschließen, um die von ihnen geschaffene Geschäftsgemeinschaft finanziell abzusichern. Die Finanzierung erfolgt durch die Einheiten, die sich der Gruppe angeschlossen haben, und wird auf der Grundlage der von dieser Gruppe vereinbarten Bedingungen gewährt. In der Regel wird eine solche Versicherung von Personen oder Unternehmen mit bestimmten gemeinsamen Merkmalen gewählt, z. B. Fahrer derselben Automarke. Im nächsten Schritt werden die auf die Bedürfnisse der Mitglieder zugeschnittenen Versicherungsprodukte definiert. Was ist der Vorteil einer solchen Lösung? Im Vergleich zu großen Versicherungsunternehmen ist eine solche Gruppe kleiner, und ihre Mitglieder sind durch bestimmte Beziehungen und Kenntnisse ihrer eigenen Bedürfnisse miteinander verbunden, was die Schaffung von personalisierten Versicherungsprodukten gewährleistet.

Ein Beispiel für einen Peer-to-Peer-Dienstleister ist die deutsche Firma Friendsurance. Sie hat eine spezielle Plattform für Banken, Versicherungsagenturen und Partner entwickelt, die die in diesem Modell angebotenen Dienstleistungen nutzen möchten. Friendsurance bietet Zugang zu Business-Intelligence-Tools und garantiert die Einhaltung grundlegender Vorschriften wie der PSD2 (der überarbeiteten Zahlungsdienstrichtlinie). Das System kümmert sich um die Zufriedenheit der Verbraucher, indem es ein Modell verwendet, das Prämien in Form von jährlichen Boni für die Kunden vergibt, die in einem gegebenen Jahr keine Ansprüche geltend gemacht haben.

4. Risikobewertung

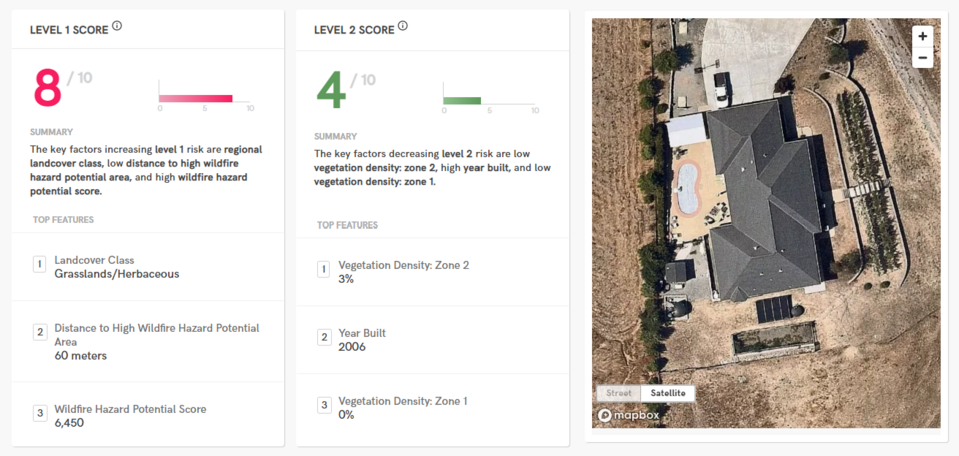

Zetsy.ai ist ein Unternehmen, das moderne Software auf Basis von Computer Vision, künstlicher Intelligenz und Deep Learning entwickelt hat, um die Risiken für die Immobilienversicherungsbranche zu überwachen und zu bewerten. Die angebotenen Lösungen ermöglichen es Versicherungsagenturen, den angemessenen Versicherungswert zu schätzen und den Kunden eine effiziente Dienstleistung zu bieten. Eines der Produkte liefert den Versicherungsgesellschaften die Ergebnisse einer Risikobewertung bei Feuer, Überschwemmungen oder Hagel. Diese beinhalten eine Vorschau des Satellitenbildes und eine Erklärung der Ergebnisse, was deren Analyse erleichtert (wie z. B. was das Feuerrisiko bei der Immobilie erhöht). Eine andere Lösung liefert dem Nutzer relevante Informationen (zu Baugenehmigungen, öffentlicher Infrastruktur in der Umgebung, Wetter, Nebenkostenabrechnungen, etc.) über die Immobilie. Dank des Wissens, das der Versicherer auf diese Weise erlangen kann, ist es möglich, das Angebot angemessen auf die Bedürfnisse des Kunden abzustimmen, während das Geschäftsrisiko für das Versicherungsunternehmen minimiert wird.

5. Effiziente Schadenregulierung

Die Schadenregulierung, d.h. die Ermittlung der Ursachen und die Bestimmung der Haftung für Schäden, ist keine einfache Aufgabe. Dieser Prozess basiert auf der Schätzung des Schadenumfangs und führt zur Bestimmung der Entschädigungshöhe.

Das Unternehmen Bdeo bietet Versicherungsgesellschaften KI-gestützte Lösungen an, die den Prozess vereinfachen. Es stellt Unternehmen und ihren Kunden einen Chatbot zur Verfügung, der NLP (Natural Language Processing) verwendet, um den Ort des Unfalls zu identifizieren, die Kunden darüber zu informieren, wie sie das Ereignis dokumentieren sollen (was aufzunehmen), und wie sie die Dokumentation im System hochladen können. Wenn die hochgeladenen Daten die Qualitätsstandards nicht erfüllen, benachrichtigt der Chatbot den Kunden und begleitet ihn, bis er Fotos und Aufnahmen in angemessener Qualität hochlädt. Dies verringert die Wahrscheinlichkeit, dass Schäden falsch eingeschätzt werden, und beschleunigt die gesamte Bearbeitung von Ansprüchen durch die Versicherer.

Was ist Insurtech? Zusammenfassung

Insurtech-Unternehmen nutzen die neuesten Technologien in vielfältiger Weise, um Produkte zu schaffen, die die Arbeit von Versicherungsunternehmen erleichtern. Auf dem Markt gibt es umfassende, multifunktionale Programme, die viele verschiedene Werkzeuge kombinieren. Sie umfassen Risikobewertungssysteme, Prozessautomatisierungstools, hochwertige CRMs und viele mehr. Wir helfen Ihnen gerne beim Aufbau einer funktionalen Website für ein Versicherungsunternehmen und bei der Implementierung der in diesem Artikel beschriebenen Insurtech-Lösungen.