Qu'est-ce que l'Insurtech et comment les assureurs l'utilisent-ils

Les compagnies d'assurance sont confrontées à de nombreux défis, non seulement au stade de l'acquisition et de la fidélisation des clients, mais aussi au stade de l'ajustement de l'offre et du traitement des sinistres. Dans cet article, vous apprendrez ce qu'est l'insurtech, pourquoi elle est importante pour les organisations d'assurance, quels sont les défis typiques et les tendances les plus en vogue de ce marché.

Insurtech – définition

L'insurtech est un concept né de la combinaison des mots "assurance" et "technologie". Il est facile de deviner qu'il se réfère aux solutions qui améliorent le travail des assureurs et aux entreprises qui créent ces solutions. Les produits et services offerts par cette industrie facilitent la vie non seulement des institutions d'assurance, mais indirectement aussi de leurs clients, en augmentant la disponibilité des produits d'assurance.

L'insurtech connaît une croissance dynamique, tout comme la fintech. L'objectif des organisations insurtech est de créer et de développer des outils (systèmes et applications) pour automatiser le travail des compagnies d'assurance. Ces programmes ont différentes fonctionnalités. Ils sont capables d'analyser les données des clients, d'estimer le risque et de générer des offres personnalisées, et même de traiter les demandes d'indemnisation.

Les principaux objectifs de l'application de logiciels insurtech sont :

- augmenter la flexibilité des affaires,

- améliorer l'efficacité des processus,

- une meilleure personnalisation des services et de la communication,

- réduire le risque lié à la cybercriminalité.

Avantages des solutions insurtech

La principale raison pour laquelle les entreprises investissent dans des outils innovants est d'augmenter leur compétitivité commerciale et leur flexibilité. Cependant, construire un logiciel complexe par soi-même est coûteux. Le développement dynamique de l'industrie insurtech permet aux institutions d'assurance d'atteindre leurs objectifs et d'augmenter leur efficacité sans avoir besoin de créer de tels systèmes au sein de l'entreprise. À la place, elles peuvent améliorer leurs processus avec le logiciel d'automatisation fourni par l'insurtech, ce qui améliore le fonctionnement de l'entreprise et réduit ses dépenses. Cela se traduit non seulement par des profits plus élevés, mais donne également l'opportunité d'offrir aux clients des prix et des services plus compétitifs.

L'utilisation de systèmes modernes permet aux assureurs d'étendre leur offre avec des produits personnalisés, adaptés aux besoins individuels de chaque client (par exemple, une assurance contenant des services spécifiques du package d'assistance ou une extension de l'assurance personnelle avec une couverture complète des frais médicaux).

Taille du marché de l'insurtech

Selon le rapport Global INSURTECH Market, en 2020, la valeur du marché de l'insurtech a été évaluée à plus de 9 millions USD et il est estimé que d'ici 2030, elle atteindra presque 159 millions. Les auteurs du rapport informent que, selon les données fournies par Accenture, en 2020, presque 86% des assureurs prévoyaient d'innover et de modifier leur modèle économique pour accroître leur compétitivité, et leur principal objectif est d'offrir aux clients des services et des expériences plus personnalisées.

En revanche, le Gallagher Re Global InsurTech Report pour le premier trimestre 2022 montre que les investissements dans l'industrie insurtech au premier trimestre 2022 se sont élevés à pas moins de 2,2 milliards USD, ce qui équivaut à 43% des investissements totaux dans ce secteur en 2021. Cela témoigne d'un développement dynamique.

Les recherches montrent que les compagnies d'assurance devraient s'intéresser à l'insurtech et à la transformation de leurs activités si elles veulent fidéliser leurs clients. Jusqu'à 41% des consommateurs pensent à changer de prestataire de services en raison du manque d'options pour utiliser les services numériques. Et 15% considèrent le manque de telles options comme le principal problème de l'industrie. Il y a aussi de nombreux cas de difficultés signalées lors de l'achat d'assurance en ligne.

Quels défis les entreprises insurtech rencontrent-elles ?

Chaque industrie est confrontée à ses propres difficultés inhérentes et à des problèmes plus généraux liés au service client, aux activités promotionnelles, etc. L'insurtech est confrontée aux défis inhérents à l'industrie financière et au-delà. Beaucoup d'entre eux résultent de la numérisation en cours et des entreprises prenant leurs affaires en ligne.

Respect des règlementations

La tâche la plus difficile est de garantir le respect des réglementations, et les réglementations (liées à la garantie de la sécurité des données, de la solvabilité de l'entreprise, des taux, et de la gestion des réclamations des clients) sont nombreuses. C'est un défi tant pour les startups, qui peuvent ne pas avoir une expérience adéquate du fait de leur récente création, que pour les grandes entreprises, dont la flexibilité a diminué au fil des années, et dont la taille rend difficile l'introduction rapide des changements nécessaires. La solution pourrait être l'intégration de solutions regtech (permettant de surveiller les changements des réglementations, d'évaluer les risques et de générer des rapports), dont la tâche est de suivre les changements des réglementations et de faciliter pour diverses entreprises la conformité des services avec les réglementations introduites.

Assurer la cybersécurité

Les cyberattaques se produisent toutes les 11 secondes. En 2021, une compagnie d'assurance a perdu environ 40 millions USD à la suite d'une cyberattaque. Le rapport Cyber Insurance Risk en 2022 publié par Black Kite indique que 82% des plus grands assureurs sont vulnérables aux attaques par hameçonnage (vol d'informations sensibles). La solution à cette situation est la mise en œuvre de systèmes de cybersécurité modernes qui surveillent en permanence les logiciels des compagnies d'assurance, utilisant l'intelligence artificielle et des solutions d'évaluation automatique des risques.

Adapter les services aux besoins et attentes des clients

L'assurance elle-même n'est pas un service facile à vendre. La confiance des utilisateurs envers les compagnies d'assurance n'est pas élevée. De plus, la plupart des institutions ont actuellement un faible niveau de personnalisation de l'offre. Pour attirer les clients avec leurs services, les entreprises doivent répondre à leurs attentes. Il est nécessaire d'adapter l'offre (et les messages publicitaires) aux besoins du destinataire. Cela est possible grâce à l'utilisation de la personnalisation, de la segmentation, de l'analyse avancée basée sur l'intelligence artificielle, et des moteurs de recommandation, tout comme avec la création d'un site web ou d'une application mobile intuitive pour les utilisateurs.

Tendances insurtech les plus importantes

Certaines tendances insurtech coïncident avec les tendances de l'industrie fintech. Les plus importantes sont :

- Implémentation des chatbots. On s'attend à ce que 95% des contacts des clients avec une compagnie d'assurance se fassent via des bots d'ici 2025.

- Utilisation des objets connectés (montres intelligentes, bracelets, etc.). Le nombre d'utilisateurs de gadgets électroniques capables de recueillir des informations augmente, ce qui permet de supposer qu'à l'avenir, ils seront probablement utilisés pour collecter des données pour l'insurtech et pour personnaliser les offres.

- Utilisation de capteurs IoT – 69% des utilisateurs déclarent qu'ils peuvent consentir à l'installation de capteurs dans les voitures si cela peut influer sur le montant de leurs mensualités.

- Automatisation des processus. Automatiser certains processus peut réduire le volume de travail répétitif d'un agent d'assurance de 80% et réduire de 50% le temps de traitement des sinistres ou des demandes, afin que le temps puisse être mieux utilisé et que les clients puissent obtenir une réponse plus rapidement.

- Utilisation des big data et personnalisation. Les données des clients provenant de diverses sources et la segmentation permettent d'offrir aux clients une meilleure expérience (tant en termes de caractéristiques de service que de service client).

Exemples d'insurtech

Il existe de nombreuses façons intéressantes d'améliorer votre travail et de créer de nouveaux services dans l'industrie de l'assurance. Voici quelques exemples des services et produits qui pourraient être utiles à votre compagnie d'assurance, ainsi que certains exemples réels.

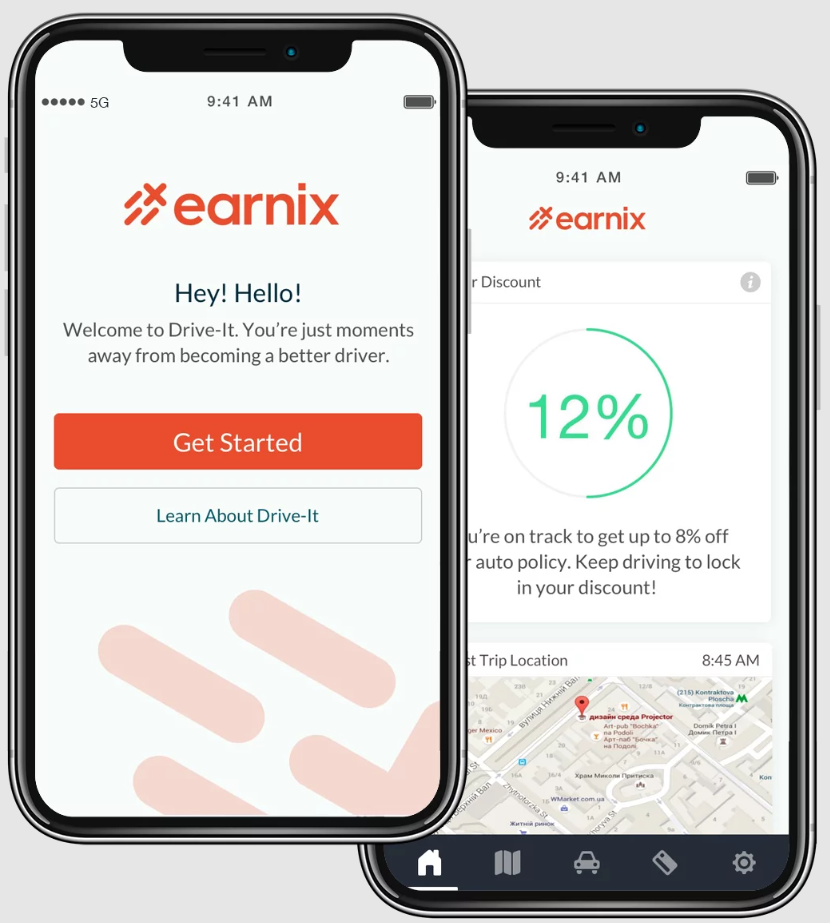

1. Logiciel d'assurance automobile dans le modèle « pay-how-you-drive »

Une assurance « pay-how-you-drive » (ou « pay-as-you-drive ») est un modèle qui dépend de l'utilisation du véhicule. Sous ce concept, les conducteurs prudents devraient pouvoir payer une prime plus basse, tandis que ceux qui conduisent de manière risquée ou imprudente devraient payer des coûts d'assurance plus élevés. Utiliser ce modèle nécessite l'accord pour surveiller l'utilisation de la voiture afin d'évaluer le style de conduite et d'ajuster le tarif.

La société Earnix offre une solution qui permet aux organisations d'assurance d'accéder aux données sur les trajets des conducteurs. Cette offre s'adresse aux compagnies d'assurance de toutes tailles. L'application permet d'accéder aux données sur le comportement des conducteurs et ajuste automatiquement le prix de l'assurance. D'autres solutions fournies par cette société aident, par exemple, au traitement des demandes de dommages.

2. Gestion automatisée des réclamations des parties lésées

L'analyse des réclamations des clients pour indemnisation nécessite de nombreuses formalités, ce qui rend le processus plutôt chronophage. De plus, il y a toujours un risque qu'un agent d'assurance commette une erreur, ce qui peut générer des coûts supplémentaires et avoir un impact négatif sur l'expérience et la satisfaction des clients. Les entreprises insurtech viennent en aide aux agences d'assurance, en créant des logiciels capables de vérifier automatiquement les demandes des clients et la documentation qu'ils fournissent. Cela améliore la satisfaction des clients, accélère le traitement des demandes et réduit les coûts de l'entreprise.

Ces solutions sont créées tant par des entreprises insurtech que par des entreprises qui concentrent leurs efforts sur la création de logiciels pour diverses industries. Le produit de la marque Comarch, Comarch Insurance Claims, peut être utilisé comme exemple ici. Le système permet le traitement automatisé des réclamations (d'un client ou d'un intermédiaire) dès l'enregistrement, en passant par l'exécution des calculs, jusqu'à la prise de décision et le paiement de l'indemnisation. Les fonctionnalités supplémentaires incluent la gestion automatisée des recours, des plaintes, des poursuites et des remboursements. Il est possible d'intégrer le logiciel avec des systèmes externes, de l'utiliser dans différentes langues et pour différentes devises, ainsi que de générer des rapports.

3. Assurances pair-à-pair (P2P)

Le pair-à-pair est un modèle d'assurance qui implique de nombreuses entités unissant leurs forces pour sécuriser financièrement la communauté d'affaires qu'elles ont créée. Les fonds proviennent des entités qui ont rejoint le groupe et sont accordés sur la base des conditions convenues par ce groupe. Habituellement, de telles assurances sont choisies par des personnes ou des entreprises ayant certaines caractéristiques communes, par exemple des conducteurs de la même marque de voiture. Lors de la prochaine étape, les produits d'assurance adaptés aux besoins des membres sont définis. Quel est l'avantage de cette solution ? Par rapport aux grandes compagnies d'assurance, un tel groupe est plus restreint, et ses membres sont interconnectés par certaines relations et une connaissance de leurs propres besoins, ce qui assure la création de produits d'assurance personnalisés.

Un exemple de prestataire de services pair-à-pair est la société allemande Friendsurance. Elle a créé une plateforme spéciale pour les banques, les agences d'assurance et les partenaires souhaitant bénéficier des services fournis dans ce modèle. Friendsurance offre l'accès à des outils d'intelligence économique et garantit le respect des réglementations de base telles que la directive PSD2 (directive révisée sur les services de paiement). Le système s'occupe de la satisfaction des consommateurs en utilisant un modèle qui récompense les clients sous forme de primes annuelles pour ceux qui n'ont soumis aucune réclamation au cours d'une année donnée.

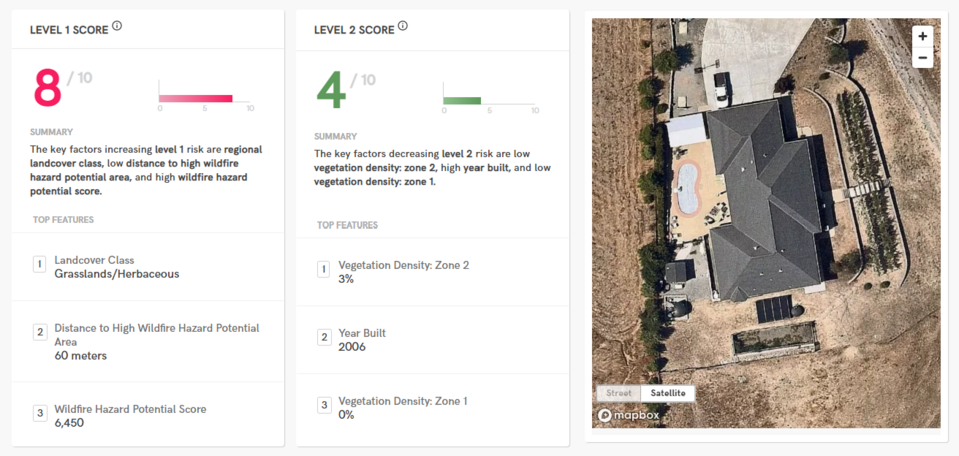

4. Évaluation des risques

Zetsy.ai est une entreprise qui a développé un logiciel moderne basé sur la vision par ordinateur, l'intelligence artificielle et l'apprentissage approfondi pour surveiller et évaluer les risques pour l'industrie de l'assurance immobilière. Les solutions proposées permettent aux agences d'assurance d'estimer la valeur appropriée de l'assurance et de fournir un service efficace aux clients. L'un des produits fournit aux compagnies d'assurance les résultats d'une évaluation des risques d'incendie, d'inondation ou de grêle. Ils incluent un aperçu de l'image satellite et une explication des résultats, ce qui facilite leurs analyses (comme ce qui augmente le risque d'incendie sur la propriété). Une autre solution offre à l'utilisateur des informations pertinentes (sur les permis de construire, les infrastructures publiques dans la région, la météo, les factures de services publics, etc.) concernant la propriété. Grâce aux connaissances que l'assureur peut acquérir de cette manière, il est possible d'ajuster correctement l'offre aux besoins du client, tout en minimisant le risque commercial pour la compagnie d'assurance.

5. Règlement efficace des sinistres

Le règlement des sinistres, ou l'identification des causes et la détermination de la responsabilité des dommages, n'est pas une tâche facile. Ce processus repose sur l'estimation de l'ampleur des dommages et conduit à déterminer le montant de l'indemnisation.

La société Bdeo offre aux agences d'assurance des solutions basées sur l'intelligence artificielle qui simplifient le processus. Elle fournit des chatbots aux agences et à leurs clients utilisant le NLP (traitement du langage naturel), qui identifie le lieu de l'accident, instruit les clients sur la manière de documenter l'événement (quoi enregistrer) et comment télécharger la documentation dans le système. Si les données téléchargées ne répondent pas aux normes de qualité, le chatbot en informe le client et l'accompagne jusqu'à ce qu'il télécharge des photos et des enregistrements de qualité appropriée. Cela réduit la probabilité de mauvaise évaluation des dommages et streamline le traitement global des réclamations par les assureurs.

Qu'est-ce que l'insurtech ? Résumé

Les entreprises insurtech utilisent les dernières technologies de diverses manières pour créer des produits qui facilitent le travail des compagnies d'assurance. Il existe sur le marché des programmes complets et multifonctionnels qui combinent de nombreux outils différents. Ils incluent des systèmes d'évaluation des risques, des outils d'automatisation des processus, des CRM de haute qualité, et bien plus encore. Nous serions heureux de vous aider à construire un site web fonctionnel pour une compagnie d'assurance et à mettre en œuvre les solutions insurtech décrites dans cet article.